ARIMA SARIMA 정리

이론정리

-

Statinary Data (정상 데이터) : 시간의 흐름에 따라 평균과 분산이 일정

-

Nonstationary Process(비정상 프로세스) : 시간의 흐름에 따라 평균과 분산이 변경됨 ( ex: 주가)

ACF를 보면 천천히 줄어드는 그래프의 형태를 띰.

-

Autocorrelation

Autocorrelation lag 1 : 자기 자신과 1시점 이후 data와의 correlation (lag 2의 경우 2시점 이후 data와 비교)

-

Partial Autocorrelation

-

Autoregressive (AR) Models

-

예측시점의 값을 구할 때 과거의 data들(과거의 y값)을 활용하여 y값을 구함.(lag 변수 활용)

-

에러를 구할 때, 최소제곱법을 활용할 수는 없음.

-

-

Moving Average (MA) Models

- 예측시점의 Error를 과거 Error를 활용하여 예측.

-

Autoregressive and Moving Average (ARMA)

- 예측시점의 값을 과거의 lag 값과 Error를 활용하여 예측.

-

AR/MA/ARMA의 경우 Data가 Stationary여야함.

-

Autoregressive Integrated Moving Average (ARIMA)

-

Differencing을 통해 Non-stationary data를 Stationary로 만들고 예측함. ( I (integrated) = differencing 횟수)

-

Differencing (차분) : 현 시점 데이터에서 d시점 이전 데이터를 뺀 것.

-

일반 적인 데이터는 1차 차분만으로 stationary가됨. 2차 차분을 넘어서야 stationary가 되는 data는 ARIMA를 사용하기에 적합하지 않음.

-

-

(p,d,q)를 이용하여 모델을 구성. (ex : 0,1,1 -> Differencing을 한 번 한 MA 모델)

-

p : AR 모델의 Independent variable의 개수.(시점의 개수) (order of the AR part of the model)

-

d : differencing. (order of differencing)

-

q : error의 개수. (order of the MA part of the model)

-

-

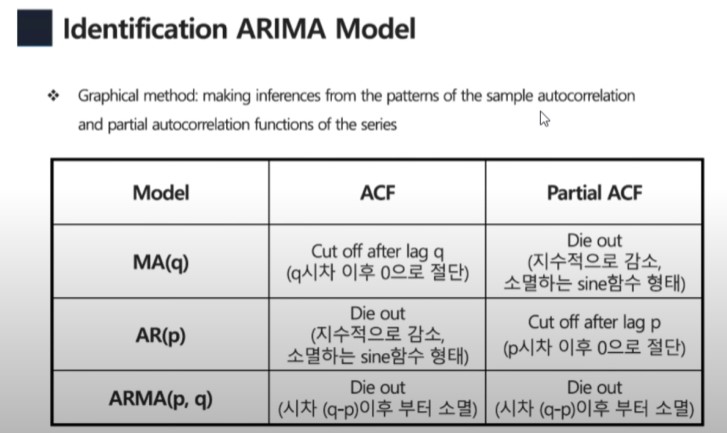

AIC를 계산하여 AIC가 작은 Model을 선정. s

from PIL import Image

Image.open('Identification ARIMA Model.jpg')

Passenger Data 예제

import os

import pandas as pd

import pandas_datareader.data as pdr

from sklearn.model_selection import train_test_split

from sklearn.metrics import r2_score

import matplotlib.pyplot as plt

import matplotlib

plt.style.use('seaborn-whitegrid')

import statsmodels.api as sm

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from statsmodels.tsa.arima.model import ARIMA

from statsmodels.tsa.statespace.sarimax import SARIMAX

from pmdarima.arima import auto_arima

import seaborn as sns

plt.style.use('seaborn-whitegrid')

%matplotlib inline

import itertools

import warnings

warnings.filterwarnings('ignore')

data = pd.read_csv('AirPassengers.csv')

data = data.rename(columns={'Month':'month', '#Passengers':'passengers'})

data['month'] = pd.to_datetime(data['month'])

data = data.set_index('month')

data

| passengers | |

|---|---|

| month | |

| 1949-01-01 | 112 |

| 1949-02-01 | 118 |

| 1949-03-01 | 132 |

| 1949-04-01 | 129 |

| 1949-05-01 | 121 |

| ... | ... |

| 1960-08-01 | 606 |

| 1960-09-01 | 508 |

| 1960-10-01 | 461 |

| 1960-11-01 | 390 |

| 1960-12-01 | 432 |

144 rows × 1 columns

Data Preprocessing

# Raw data plot

fig = data.plot()

decomposition = sm.tsa.seasonal_decompose(data['passengers'], model='additive', period=1)

fig = decomposition.plot()

fig.set_size_inches(10,10)

plt.show()

Identify Model to be Tentatively Entertainted

train_data, test_data = train_test_split(data, test_size=0.2, shuffle=False)

# ACF, PACF plot

# https://www.statsmodels.org/stable/generated/statsmodels.graphics.tsaplots.plot_acf.html

# https://www.statsmodels.org/stable/generated/statsmodels.graphics.tsaplots.plot_pacf.html

fig,ax = plt.subplots(1,2,figsize=(10,5))

fig.suptitle('RawData')

sm.graphics.tsa.plot_acf(train_data.values.squeeze(), lags=30, ax=ax[0])

sm.graphics.tsa.plot_pacf(train_data.values.squeeze(), lags=30, ax=ax[1]);

Differencing

diff_train_data = train_data.copy()

diff_train_data = diff_train_data['passengers'].diff()

diff_train_data = diff_train_data.dropna()

print('###### Raw Data ######')

print(train_data)

print('### Differenced Data ###')

print(diff_train_data)

###### Raw Data ######

passengers

month

1949-01-01 112

1949-02-01 118

1949-03-01 132

1949-04-01 129

1949-05-01 121

... ...

1958-03-01 362

1958-04-01 348

1958-05-01 363

1958-06-01 435

1958-07-01 491

[115 rows x 1 columns]

### Differenced Data ###

month

1949-02-01 6.0

1949-03-01 14.0

1949-04-01 -3.0

1949-05-01 -8.0

1949-06-01 14.0

...

1958-03-01 44.0

1958-04-01 -14.0

1958-05-01 15.0

1958-06-01 72.0

1958-07-01 56.0

Name: passengers, Length: 114, dtype: float64

# Differenced data plot

plt.figure(figsize=(12,8))

plt.subplot(211)

plt.plot(train_data['passengers'])

plt.legend(['Raw Data (Nonstationary)'])

plt.subplot(212)

plt.plot(diff_train_data, 'orange')

plt.legend(['Differenced Data (Stationary)'])

plt.show()

fig,ax = plt.subplots(1,2,figsize=(10,5))

fig.suptitle('Differenced Data')

sm.graphics.tsa.plot_acf(diff_train_data.values.squeeze(), lags=30, ax=ax[0])

sm.graphics.tsa.plot_pacf(diff_train_data.values.squeeze(), lags=30, ax=ax[1]);

Estimate Parameters

# ARIMA model fitting

# The (p,d,q) order of the model for the number of AR parameters, differences, and MA parameters to use.

model = ARIMA(train_data.values, order=(1,1,0))

model_fit = model.fit()

model_fit.summary()

| Dep. Variable: | y | No. Observations: | 115 |

|---|---|---|---|

| Model: | ARIMA(1, 1, 0) | Log Likelihood | -532.268 |

| Date: | Sun, 31 Oct 2021 | AIC | 1068.536 |

| Time: | 12:23:06 | BIC | 1074.008 |

| Sample: | 0 | HQIC | 1070.757 |

| - 115 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ar.L1 | 0.2904 | 0.089 | 3.278 | 0.001 | 0.117 | 0.464 |

| sigma2 | 664.7320 | 89.253 | 7.448 | 0.000 | 489.800 | 839.664 |

| Ljung-Box (L1) (Q): | 0.32 | Jarque-Bera (JB): | 3.25 |

|---|---|---|---|

| Prob(Q): | 0.57 | Prob(JB): | 0.20 |

| Heteroskedasticity (H): | 6.18 | Skew: | 0.40 |

| Prob(H) (two-sided): | 0.00 | Kurtosis: | 2.79 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

Diagnosis Check - ARIMA

# Parameter search

print('Examples of parameter combinations for Seasonal ARIMA...')

p = range(0, 3)

d = range(1, 2)

q = range(0, 3)

pdq = list(itertools.product(p, d, q))

aic=[]

for i in pdq:

model = ARIMA(train_data.values, order=(i))

model_fit = model.fit()

print(f'ARIMA: {i} >> AIC : {round(model_fit.aic,2)}')

aic.append(round(model_fit.aic,2))

Examples of parameter combinations for Seasonal ARIMA... ARIMA: (0, 1, 0) >> AIC : 1076.27 ARIMA: (0, 1, 1) >> AIC : 1063.65 ARIMA: (0, 1, 2) >> AIC : 1060.69 ARIMA: (1, 1, 0) >> AIC : 1068.54 ARIMA: (1, 1, 1) >> AIC : 1058.25 ARIMA: (1, 1, 2) >> AIC : 1057.33 ARIMA: (2, 1, 0) >> AIC : 1065.64 ARIMA: (2, 1, 1) >> AIC : 1058.65 ARIMA: (2, 1, 2) >> AIC : 1057.52

# Search optimal parameters

optimal = [(pdq[i],j) for i,j in enumerate(aic) if j ==min(aic)]

optimal

[((1, 1, 2), 1057.33)]

model_opt = ARIMA(train_data.values, order=optimal[0][0])

model_opt_fit = model_opt.fit()

model_opt_fit.summary()

| Dep. Variable: | y | No. Observations: | 115 |

|---|---|---|---|

| Model: | ARIMA(1, 1, 2) | Log Likelihood | -524.664 |

| Date: | Sun, 31 Oct 2021 | AIC | 1057.328 |

| Time: | 12:23:06 | BIC | 1068.272 |

| Sample: | 0 | HQIC | 1061.769 |

| - 115 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ar.L1 | 0.5387 | 0.128 | 4.219 | 0.000 | 0.288 | 0.789 |

| ma.L1 | -0.2053 | 0.122 | -1.688 | 0.091 | -0.444 | 0.033 |

| ma.L2 | -0.5606 | 0.084 | -6.647 | 0.000 | -0.726 | -0.395 |

| sigma2 | 578.5728 | 105.827 | 5.467 | 0.000 | 371.155 | 785.991 |

| Ljung-Box (L1) (Q): | 0.52 | Jarque-Bera (JB): | 4.81 |

|---|---|---|---|

| Prob(Q): | 0.47 | Prob(JB): | 0.09 |

| Heteroskedasticity (H): | 5.54 | Skew: | 0.18 |

| Prob(H) (two-sided): | 0.00 | Kurtosis: | 2.06 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

Diagnosis check - SARIMA

# parameter search

print('Examples of parameter combinations for Seasoncal ARIMA...')

p = range(0,3)

d = range(1,2)

q = range(0,3)

pdq = list(itertools.product(p,d,q))

seasonal_pdq = [(x[0], x[1], x[2], 12) for x in list(itertools.product(p, d, q))]

aic=[]

params=[]

for i in pdq:

for j in seasonal_pdq:

try:

model = SARIMAX(train_data.values, order=(i), seasonal_order = (j))

model_fit = model.fit()

print(f'SARIMA: {i}{j} >> AIC : {round(model_fit.aic,2)}')

aic.append(round(model_fit.aic,2))

params.append((i,j))

except:

continue

Examples of parameter combinations for Seasoncal ARIMA... SARIMA: (0, 1, 0)(0, 1, 0, 12) >> AIC : 757.83 SARIMA: (0, 1, 0)(0, 1, 1, 12) >> AIC : 756.99 SARIMA: (0, 1, 0)(0, 1, 2, 12) >> AIC : 758.83 SARIMA: (0, 1, 0)(1, 1, 0, 12) >> AIC : 756.96 SARIMA: (0, 1, 0)(1, 1, 1, 12) >> AIC : 758.92 SARIMA: (0, 1, 0)(1, 1, 2, 12) >> AIC : 754.42 SARIMA: (0, 1, 0)(2, 1, 0, 12) >> AIC : 758.87 SARIMA: (0, 1, 0)(2, 1, 1, 12) >> AIC : 760.73 SARIMA: (0, 1, 0)(2, 1, 2, 12) >> AIC : 754.89 SARIMA: (0, 1, 1)(0, 1, 0, 12) >> AIC : 756.01 SARIMA: (0, 1, 1)(0, 1, 1, 12) >> AIC : 756.38 SARIMA: (0, 1, 1)(0, 1, 2, 12) >> AIC : 757.65 SARIMA: (0, 1, 1)(1, 1, 0, 12) >> AIC : 756.17 SARIMA: (0, 1, 1)(1, 1, 1, 12) >> AIC : 758.11 SARIMA: (0, 1, 1)(1, 1, 2, 12) >> AIC : 751.73 SARIMA: (0, 1, 1)(2, 1, 0, 12) >> AIC : 757.99 SARIMA: (0, 1, 1)(2, 1, 1, 12) >> AIC : 753.78 SARIMA: (0, 1, 1)(2, 1, 2, 12) >> AIC : 76.48 SARIMA: (0, 1, 2)(0, 1, 0, 12) >> AIC : 757.78 SARIMA: (0, 1, 2)(0, 1, 1, 12) >> AIC : 758.04 SARIMA: (0, 1, 2)(0, 1, 2, 12) >> AIC : 759.28 SARIMA: (0, 1, 2)(1, 1, 0, 12) >> AIC : 757.81 SARIMA: (0, 1, 2)(1, 1, 1, 12) >> AIC : 759.75 SARIMA: (0, 1, 2)(1, 1, 2, 12) >> AIC : 753.5 SARIMA: (0, 1, 2)(2, 1, 0, 12) >> AIC : 759.64 SARIMA: (0, 1, 2)(2, 1, 1, 12) >> AIC : 755.48 SARIMA: (0, 1, 2)(2, 1, 2, 12) >> AIC : 762.02 SARIMA: (1, 1, 0)(0, 1, 0, 12) >> AIC : 755.5 SARIMA: (1, 1, 0)(0, 1, 1, 12) >> AIC : 755.98 SARIMA: (1, 1, 0)(0, 1, 2, 12) >> AIC : 757.1 SARIMA: (1, 1, 0)(1, 1, 0, 12) >> AIC : 755.75 SARIMA: (1, 1, 0)(1, 1, 1, 12) >> AIC : 757.65 SARIMA: (1, 1, 0)(1, 1, 2, 12) >> AIC : 751.15 SARIMA: (1, 1, 0)(2, 1, 0, 12) >> AIC : 757.45 SARIMA: (1, 1, 0)(2, 1, 1, 12) >> AIC : 752.99 SARIMA: (1, 1, 1)(0, 1, 0, 12) >> AIC : 756.02 SARIMA: (1, 1, 1)(0, 1, 1, 12) >> AIC : 756.63 SARIMA: (1, 1, 1)(0, 1, 2, 12) >> AIC : 757.75 SARIMA: (1, 1, 1)(1, 1, 0, 12) >> AIC : 756.41 SARIMA: (1, 1, 1)(1, 1, 1, 12) >> AIC : 758.26 SARIMA: (1, 1, 1)(1, 1, 2, 12) >> AIC : 752.53 SARIMA: (1, 1, 1)(2, 1, 0, 12) >> AIC : 758.03 SARIMA: (1, 1, 1)(2, 1, 1, 12) >> AIC : 754.17 SARIMA: (1, 1, 2)(0, 1, 0, 12) >> AIC : 757.92 SARIMA: (1, 1, 2)(0, 1, 1, 12) >> AIC : 758.44 SARIMA: (1, 1, 2)(0, 1, 2, 12) >> AIC : 759.63 SARIMA: (1, 1, 2)(1, 1, 0, 12) >> AIC : 758.22 SARIMA: (1, 1, 2)(1, 1, 1, 12) >> AIC : 760.1 SARIMA: (1, 1, 2)(1, 1, 2, 12) >> AIC : 754.53 SARIMA: (1, 1, 2)(2, 1, 0, 12) >> AIC : 759.92 SARIMA: (1, 1, 2)(2, 1, 1, 12) >> AIC : 756.16 SARIMA: (2, 1, 0)(0, 1, 0, 12) >> AIC : 756.77 SARIMA: (2, 1, 0)(0, 1, 1, 12) >> AIC : 757.23 SARIMA: (2, 1, 0)(0, 1, 2, 12) >> AIC : 758.31 SARIMA: (2, 1, 0)(1, 1, 0, 12) >> AIC : 756.98 SARIMA: (2, 1, 0)(1, 1, 1, 12) >> AIC : 758.86 SARIMA: (2, 1, 0)(1, 1, 2, 12) >> AIC : 752.77 SARIMA: (2, 1, 0)(2, 1, 0, 12) >> AIC : 758.65 SARIMA: (2, 1, 0)(2, 1, 1, 12) >> AIC : 754.51 SARIMA: (2, 1, 1)(0, 1, 0, 12) >> AIC : 757.98 SARIMA: (2, 1, 1)(0, 1, 1, 12) >> AIC : 758.54 SARIMA: (2, 1, 1)(0, 1, 2, 12) >> AIC : 759.69 SARIMA: (2, 1, 1)(1, 1, 0, 12) >> AIC : 758.31 SARIMA: (2, 1, 1)(1, 1, 1, 12) >> AIC : 760.18 SARIMA: (2, 1, 1)(1, 1, 2, 12) >> AIC : 754.54 SARIMA: (2, 1, 1)(2, 1, 0, 12) >> AIC : 759.98 SARIMA: (2, 1, 1)(2, 1, 1, 12) >> AIC : 756.17 SARIMA: (2, 1, 2)(0, 1, 0, 12) >> AIC : 755.2 SARIMA: (2, 1, 2)(0, 1, 1, 12) >> AIC : 755.99 SARIMA: (2, 1, 2)(0, 1, 2, 12) >> AIC : 759.77 SARIMA: (2, 1, 2)(1, 1, 0, 12) >> AIC : 755.82 SARIMA: (2, 1, 2)(1, 1, 1, 12) >> AIC : 757.71 SARIMA: (2, 1, 2)(1, 1, 2, 12) >> AIC : 752.34 SARIMA: (2, 1, 2)(2, 1, 0, 12) >> AIC : 757.56 SARIMA: (2, 1, 2)(2, 1, 1, 12) >> AIC : 753.96 SARIMA: (2, 1, 2)(2, 1, 2, 12) >> AIC : 761.42

optimal = [(params[i], j) for i,j in enumerate(aic) if j ==min(aic)]

optimal

[(((0, 1, 1), (2, 1, 2, 12)), 76.48)]

model_opt = SARIMAX(train_data.values, order=optimal[0][0][0], seasonal_order = optimal[0][0][1])

model_opt_fit = model.fit()

model_opt_fit.summary()

| Dep. Variable: | y | No. Observations: | 115 |

|---|---|---|---|

| Model: | SARIMAX(2, 1, 2)x(2, 1, 2, 12) | Log Likelihood | -371.709 |

| Date: | Sun, 31 Oct 2021 | AIC | 761.418 |

| Time: | 12:24:20 | BIC | 785.043 |

| Sample: | 0 | HQIC | 770.984 |

| - 115 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ar.L1 | 0.2347 | 0.285 | 0.823 | 0.411 | -0.324 | 0.794 |

| ar.L2 | 0.5520 | 0.240 | 2.304 | 0.021 | 0.082 | 1.022 |

| ma.L1 | -0.5445 | 0.337 | -1.614 | 0.106 | -1.205 | 0.117 |

| ma.L2 | -0.4498 | 0.311 | -1.447 | 0.148 | -1.059 | 0.160 |

| ar.S.L12 | 0.0120 | 0.065 | 0.185 | 0.853 | -0.115 | 0.139 |

| ar.S.L24 | 0.9879 | 0.127 | 7.797 | 0.000 | 0.740 | 1.236 |

| ma.S.L12 | -0.0374 | 0.285 | -0.132 | 0.895 | -0.595 | 0.521 |

| ma.S.L24 | -0.9604 | 0.547 | -1.755 | 0.079 | -2.033 | 0.112 |

| sigma2 | 81.6117 | 42.138 | 1.937 | 0.053 | -0.977 | 164.201 |

| Ljung-Box (L1) (Q): | 0.07 | Jarque-Bera (JB): | 2.52 |

|---|---|---|---|

| Prob(Q): | 0.80 | Prob(JB): | 0.28 |

| Heteroskedasticity (H): | 1.03 | Skew: | 0.36 |

| Prob(H) (two-sided): | 0.92 | Kurtosis: | 2.75 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

prediction = model_opt_fit.get_forecast(len(test_data))

predicted_value = prediction.predicted_mean

predicted_lb = prediction.conf_int()[:,0]

predicted_ub = prediction.conf_int()[:,1]

predict_index = list(test_data.index)

r2 = r2_score(test_data, predicted_value)

fig,ax = plt.subplots(figsize=(12,6))

ax.plot(data, label='Passengers')

ax.vlines(['1958-08-01 00:00:00'], 0, 700, linestyle='--', color='r', label='Start of Forecast')

ax.plot(predict_index, predicted_value, label='Prediction')

ax.fill_between(predict_index, predicted_ub, predicted_lb, color='k', alpha=0.1, label='0.95 Prediction Interval')

ax.legend(loc='upper left')

plt.suptitle(f'SARIMA {optimal[0][0][0]}, {optimal[0][0][1]} Prediction Results (r2_score: {round(r2,2)})')

plt.show()

Diagnosis Check - auto_arima

# Parameter search

auto_arima_model = auto_arima(train_data, start_p=1, start_q=1,

max_p=3, max_q=3, m=12, seasonal=True,

d=1, D=1,

max_P=3, max_Q=3,

trace=True,

error_action='ignore',

suppress_warnings=True,

stepwise=False

)

ARIMA(0,1,0)(0,1,0)[12] : AIC=757.826, Time=0.01 sec ARIMA(0,1,0)(0,1,1)[12] : AIC=756.988, Time=0.07 sec ARIMA(0,1,0)(0,1,2)[12] : AIC=758.826, Time=0.39 sec ARIMA(0,1,0)(0,1,3)[12] : AIC=758.186, Time=0.64 sec ARIMA(0,1,0)(1,1,0)[12] : AIC=756.959, Time=0.04 sec ARIMA(0,1,0)(1,1,1)[12] : AIC=758.922, Time=0.12 sec ARIMA(0,1,0)(1,1,2)[12] : AIC=inf, Time=1.00 sec ARIMA(0,1,0)(1,1,3)[12] : AIC=754.685, Time=2.00 sec ARIMA(0,1,0)(2,1,0)[12] : AIC=758.869, Time=0.13 sec ARIMA(0,1,0)(2,1,1)[12] : AIC=760.726, Time=0.58 sec ARIMA(0,1,0)(2,1,2)[12] : AIC=inf, Time=1.53 sec ARIMA(0,1,0)(2,1,3)[12] : AIC=756.686, Time=2.51 sec ARIMA(0,1,0)(3,1,0)[12] : AIC=759.643, Time=0.37 sec ARIMA(0,1,0)(3,1,1)[12] : AIC=inf, Time=3.13 sec ARIMA(0,1,0)(3,1,2)[12] : AIC=756.688, Time=3.27 sec ARIMA(0,1,1)(0,1,0)[12] : AIC=756.011, Time=0.02 sec ARIMA(0,1,1)(0,1,1)[12] : AIC=756.380, Time=0.09 sec ARIMA(0,1,1)(0,1,2)[12] : AIC=757.653, Time=0.58 sec ARIMA(0,1,1)(0,1,3)[12] : AIC=756.866, Time=0.84 sec ARIMA(0,1,1)(1,1,0)[12] : AIC=756.166, Time=0.06 sec ARIMA(0,1,1)(1,1,1)[12] : AIC=758.107, Time=0.17 sec ARIMA(0,1,1)(1,1,2)[12] : AIC=inf, Time=1.90 sec ARIMA(0,1,1)(1,1,3)[12] : AIC=752.982, Time=1.73 sec ARIMA(0,1,1)(2,1,0)[12] : AIC=757.994, Time=0.20 sec ARIMA(0,1,1)(2,1,1)[12] : AIC=inf, Time=1.17 sec ARIMA(0,1,1)(2,1,2)[12] : AIC=inf, Time=7.91 sec ARIMA(0,1,1)(3,1,0)[12] : AIC=758.104, Time=0.50 sec ARIMA(0,1,1)(3,1,1)[12] : AIC=inf, Time=3.60 sec ARIMA(0,1,2)(0,1,0)[12] : AIC=757.778, Time=0.03 sec ARIMA(0,1,2)(0,1,1)[12] : AIC=758.043, Time=0.14 sec ARIMA(0,1,2)(0,1,2)[12] : AIC=759.284, Time=0.73 sec ARIMA(0,1,2)(0,1,3)[12] : AIC=758.652, Time=1.05 sec ARIMA(0,1,2)(1,1,0)[12] : AIC=757.811, Time=0.09 sec ARIMA(0,1,2)(1,1,1)[12] : AIC=759.751, Time=0.17 sec ARIMA(0,1,2)(1,1,2)[12] : AIC=inf, Time=2.30 sec ARIMA(0,1,2)(2,1,0)[12] : AIC=759.641, Time=0.26 sec ARIMA(0,1,2)(2,1,1)[12] : AIC=inf, Time=1.87 sec ARIMA(0,1,2)(3,1,0)[12] : AIC=759.804, Time=0.62 sec ARIMA(0,1,3)(0,1,0)[12] : AIC=752.936, Time=0.05 sec ARIMA(0,1,3)(0,1,1)[12] : AIC=753.809, Time=0.17 sec ARIMA(0,1,3)(0,1,2)[12] : AIC=755.269, Time=1.04 sec ARIMA(0,1,3)(1,1,0)[12] : AIC=753.663, Time=0.11 sec ARIMA(0,1,3)(1,1,1)[12] : AIC=755.497, Time=0.41 sec ARIMA(0,1,3)(2,1,0)[12] : AIC=755.384, Time=0.37 sec ARIMA(1,1,0)(0,1,0)[12] : AIC=755.499, Time=0.02 sec ARIMA(1,1,0)(0,1,1)[12] : AIC=755.982, Time=0.09 sec ARIMA(1,1,0)(0,1,2)[12] : AIC=757.103, Time=0.54 sec ARIMA(1,1,0)(0,1,3)[12] : AIC=756.433, Time=0.74 sec ARIMA(1,1,0)(1,1,0)[12] : AIC=755.750, Time=0.06 sec ARIMA(1,1,0)(1,1,1)[12] : AIC=757.649, Time=0.14 sec ARIMA(1,1,0)(1,1,2)[12] : AIC=inf, Time=1.47 sec ARIMA(1,1,0)(1,1,3)[12] : AIC=752.557, Time=1.93 sec ARIMA(1,1,0)(2,1,0)[12] : AIC=757.453, Time=0.19 sec ARIMA(1,1,0)(2,1,1)[12] : AIC=inf, Time=1.30 sec ARIMA(1,1,0)(2,1,2)[12] : AIC=inf, Time=nan sec ARIMA(1,1,0)(3,1,0)[12] : AIC=757.510, Time=0.49 sec ARIMA(1,1,0)(3,1,1)[12] : AIC=inf, Time=3.77 sec ARIMA(1,1,1)(0,1,0)[12] : AIC=756.022, Time=0.04 sec ARIMA(1,1,1)(0,1,1)[12] : AIC=756.629, Time=0.16 sec ARIMA(1,1,1)(0,1,2)[12] : AIC=757.749, Time=0.97 sec ARIMA(1,1,1)(0,1,3)[12] : AIC=757.733, Time=1.54 sec ARIMA(1,1,1)(1,1,0)[12] : AIC=756.406, Time=0.12 sec ARIMA(1,1,1)(1,1,1)[12] : AIC=758.260, Time=0.33 sec ARIMA(1,1,1)(1,1,2)[12] : AIC=inf, Time=1.92 sec ARIMA(1,1,1)(2,1,0)[12] : AIC=758.031, Time=0.35 sec ARIMA(1,1,1)(2,1,1)[12] : AIC=inf, Time=1.63 sec ARIMA(1,1,1)(3,1,0)[12] : AIC=758.462, Time=0.94 sec ARIMA(1,1,2)(0,1,0)[12] : AIC=757.925, Time=0.04 sec ARIMA(1,1,2)(0,1,1)[12] : AIC=758.441, Time=0.21 sec ARIMA(1,1,2)(0,1,2)[12] : AIC=759.634, Time=1.02 sec ARIMA(1,1,2)(1,1,0)[12] : AIC=758.220, Time=0.14 sec ARIMA(1,1,2)(1,1,1)[12] : AIC=760.100, Time=0.36 sec ARIMA(1,1,2)(2,1,0)[12] : AIC=759.915, Time=0.40 sec ARIMA(1,1,3)(0,1,0)[12] : AIC=754.178, Time=0.10 sec ARIMA(1,1,3)(0,1,1)[12] : AIC=753.995, Time=0.48 sec ARIMA(1,1,3)(1,1,0)[12] : AIC=753.975, Time=0.41 sec ARIMA(2,1,0)(0,1,0)[12] : AIC=756.771, Time=0.03 sec ARIMA(2,1,0)(0,1,1)[12] : AIC=757.226, Time=0.12 sec ARIMA(2,1,0)(0,1,2)[12] : AIC=758.313, Time=0.68 sec ARIMA(2,1,0)(0,1,3)[12] : AIC=758.011, Time=0.90 sec ARIMA(2,1,0)(1,1,0)[12] : AIC=756.982, Time=0.09 sec ARIMA(2,1,0)(1,1,1)[12] : AIC=758.859, Time=0.23 sec ARIMA(2,1,0)(1,1,2)[12] : AIC=inf, Time=1.86 sec ARIMA(2,1,0)(2,1,0)[12] : AIC=758.650, Time=0.27 sec ARIMA(2,1,0)(2,1,1)[12] : AIC=inf, Time=1.90 sec ARIMA(2,1,0)(3,1,0)[12] : AIC=758.903, Time=0.61 sec ARIMA(2,1,1)(0,1,0)[12] : AIC=757.976, Time=0.05 sec ARIMA(2,1,1)(0,1,1)[12] : AIC=758.537, Time=0.27 sec ARIMA(2,1,1)(0,1,2)[12] : AIC=759.694, Time=1.11 sec ARIMA(2,1,1)(1,1,0)[12] : AIC=758.314, Time=0.16 sec ARIMA(2,1,1)(1,1,1)[12] : AIC=760.183, Time=0.35 sec ARIMA(2,1,1)(2,1,0)[12] : AIC=759.976, Time=0.49 sec ARIMA(2,1,2)(0,1,0)[12] : AIC=755.201, Time=0.14 sec ARIMA(2,1,2)(0,1,1)[12] : AIC=755.987, Time=0.39 sec ARIMA(2,1,2)(1,1,0)[12] : AIC=755.821, Time=0.43 sec ARIMA(2,1,3)(0,1,0)[12] : AIC=755.253, Time=0.31 sec ARIMA(3,1,0)(0,1,0)[12] : AIC=755.605, Time=0.04 sec ARIMA(3,1,0)(0,1,1)[12] : AIC=756.424, Time=0.14 sec ARIMA(3,1,0)(0,1,2)[12] : AIC=757.829, Time=0.83 sec ARIMA(3,1,0)(1,1,0)[12] : AIC=756.268, Time=0.11 sec ARIMA(3,1,0)(1,1,1)[12] : AIC=758.159, Time=0.28 sec ARIMA(3,1,0)(2,1,0)[12] : AIC=758.003, Time=0.31 sec ARIMA(3,1,1)(0,1,0)[12] : AIC=754.435, Time=0.12 sec ARIMA(3,1,1)(0,1,1)[12] : AIC=754.694, Time=0.38 sec ARIMA(3,1,1)(1,1,0)[12] : AIC=754.571, Time=0.36 sec ARIMA(3,1,2)(0,1,0)[12] : AIC=inf, Time=0.33 sec Best model: ARIMA(1,1,0)(1,1,3)[12] Total fit time: 82.425 seconds

auto_arima_model.summary()

| Dep. Variable: | y | No. Observations: | 115 |

|---|---|---|---|

| Model: | SARIMAX(1, 1, 0)x(1, 1, [1, 2, 3], 12) | Log Likelihood | -370.278 |

| Date: | Sun, 31 Oct 2021 | AIC | 752.557 |

| Time: | 12:25:42 | BIC | 768.307 |

| Sample: | 0 | HQIC | 758.934 |

| - 115 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ar.L1 | -0.2218 | 0.093 | -2.388 | 0.017 | -0.404 | -0.040 |

| ar.S.L12 | 0.9288 | 0.275 | 3.374 | 0.001 | 0.389 | 1.468 |

| ma.S.L12 | -1.2065 | 0.448 | -2.692 | 0.007 | -2.085 | -0.328 |

| ma.S.L24 | 0.2771 | 0.174 | 1.596 | 0.111 | -0.063 | 0.618 |

| ma.S.L36 | 0.1251 | 0.164 | 0.765 | 0.444 | -0.195 | 0.446 |

| sigma2 | 75.0386 | 19.073 | 3.934 | 0.000 | 37.656 | 112.421 |

| Ljung-Box (L1) (Q): | 0.01 | Jarque-Bera (JB): | 2.50 |

|---|---|---|---|

| Prob(Q): | 0.91 | Prob(JB): | 0.29 |

| Heteroskedasticity (H): | 1.05 | Skew: | 0.37 |

| Prob(H) (two-sided): | 0.90 | Kurtosis: | 2.81 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

prediction = auto_arima_model.predict(len(test_data), return_conf_int=True)

predicted_value = prediction[0]

predicted_lb = prediction[1][:,0]

predicted_ub = prediction[1][:,1]

predict_index = list(test_data.index)

r2 = r2_score(test_data, predicted_value)

fig,ax = plt.subplots(figsize=(12,6))

ax.plot(data, label='Passengers')

ax.vlines(['1958-08-01 00:00:00'], 0, 700, linestyle='--', color='r', label='Start of Forecast')

ax.plot(predict_index, predicted_value, label='Prediction')

ax.fill_between(predict_index, predicted_ub, predicted_lb, color='k', alpha=0.1, label='0.95 Prediction Interval')

ax.legend(loc='upper left')

plt.suptitle(f'SARIMA {optimal[0][0][0]}, {optimal[0][0][1]} Prediction Results (r2_score: {round(r2,2)})')

plt.show()

adfuller 사용하여 Stationary 판별

from statsmodels.tsa.stattools import adfuller

res = sm.tsa.adfuller(train_data.dropna(),regression='ct')

print('p-value:{}'.format(res[1]))

p-value:0.46898818429932104

res = sm.tsa.adfuller(train_data.diff().dropna(),regression='c')

print('p-value:{}'.format(res[1]))

p-value:0.10612609999673356

def print_adfuller(inputseries):

result= adfuller(inputseries)

print('ADF Statisic: %f' % result[0])

print('p-value: %f' % result[1])

print('Critical Values:')

for key, value in result[4].items():

print('\t%s: %.3f' % (key, value))

print_adfuller(train_data.diff().dropna())

ADF Statisic: -2.539635 p-value: 0.106126 Critical Values: 1%: -3.498 5%: -2.891 10%: -2.582

- 검정통계량(ADF Statistics) 가 Critical Vlaue보다 작거나 P-value가 설정한 신뢰수준 값(0.05) 보다 작으면 Stationary한 시계열 데이터

res = sm.tsa.arma_order_select_ic(train_data.diff(), max_ar=3, max_ma=3, ic='aic', trend='c')

print('ARMA(p,q) =',res['aic_min_order'],'is the best.')

ARMA(p,q) = (3, 3) is the best.

ARIMA Model

arima = sm.tsa.statespace.SARIMAX(train_data,order=(3,1,3),seasonal_order=(0,0,0,0),

enforce_stationarity=False, enforce_invertibility=False,).fit()

arima.summary()

| Dep. Variable: | passengers | No. Observations: | 115 |

|---|---|---|---|

| Model: | SARIMAX(3, 1, 3) | Log Likelihood | -490.741 |

| Date: | Sun, 31 Oct 2021 | AIC | 995.483 |

| Time: | 12:25:45 | BIC | 1014.386 |

| Sample: | 01-01-1949 | HQIC | 1003.150 |

| - 07-01-1958 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ar.L1 | 1.0207 | 0.116 | 8.782 | 0.000 | 0.793 | 1.249 |

| ar.L2 | 0.1890 | 0.180 | 1.049 | 0.294 | -0.164 | 0.542 |

| ar.L3 | -0.6282 | 0.112 | -5.616 | 0.000 | -0.847 | -0.409 |

| ma.L1 | -0.8570 | 137.320 | -0.006 | 0.995 | -270.000 | 268.286 |

| ma.L2 | -0.9664 | 2.436 | -0.397 | 0.692 | -5.742 | 3.809 |

| ma.L3 | 1.0378 | 150.417 | 0.007 | 0.994 | -293.774 | 295.849 |

| sigma2 | 375.2869 | 5.44e+04 | 0.007 | 0.994 | -1.06e+05 | 1.07e+05 |

| Ljung-Box (L1) (Q): | 0.97 | Jarque-Bera (JB): | 1.35 |

|---|---|---|---|

| Prob(Q): | 0.32 | Prob(JB): | 0.51 |

| Heteroskedasticity (H): | 3.99 | Skew: | 0.23 |

| Prob(H) (two-sided): | 0.00 | Kurtosis: | 2.70 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

res = arima.resid

fig,ax = plt.subplots(2,1,figsize=(15,8))

fig = sm.graphics.tsa.plot_acf(res, lags=50, ax=ax[0])

fig = sm.graphics.tsa.plot_pacf(res, lags=50, ax=ax[1])

plt.show()

tr_start,tr_end = '1949-01-01','1958-07-01'

te_start,te_end = '1958-08-01','1960-12-01'

from sklearn.metrics import mean_squared_error

pred = arima.predict(tr_end,te_end)[1:]

print('ARIMA model MSE:{}'.format(mean_squared_error(test_data['passengers'],pred)))

ARIMA model MSE:4957.217448681122

pd.DataFrame({'test':test_data['passengers'],'pred':pred}).plot();plt.show()

SARIMA MODEL

sarima = sm.tsa.statespace.SARIMAX(train_data,

order=(2,0,3),

seasonal_order=(2,0,3,12),

enforce_stationarity=False, enforce_invertibility=False).fit()

sarima.summary()

| Dep. Variable: | passengers | No. Observations: | 115 |

|---|---|---|---|

| Model: | SARIMAX(2, 0, 3)x(2, 0, 3, 12) | Log Likelihood | -265.269 |

| Date: | Sun, 31 Oct 2021 | AIC | 552.539 |

| Time: | 12:25:48 | BIC | 578.031 |

| Sample: | 01-01-1949 | HQIC | 562.717 |

| - 07-01-1958 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| ar.L1 | 0.3423 | 0.871 | 0.393 | 0.694 | -1.365 | 2.050 |

| ar.L2 | 0.2086 | 0.658 | 0.317 | 0.751 | -1.081 | 1.498 |

| ma.L1 | 0.4038 | 0.866 | 0.466 | 0.641 | -1.294 | 2.101 |

| ma.L2 | 0.3999 | 0.194 | 2.064 | 0.039 | 0.020 | 0.780 |

| ma.L3 | 0.1854 | 0.309 | 0.601 | 0.548 | -0.419 | 0.790 |

| ar.S.L12 | 0.4910 | 0.090 | 5.446 | 0.000 | 0.314 | 0.668 |

| ar.S.L24 | 0.7204 | 0.104 | 6.950 | 0.000 | 0.517 | 0.924 |

| ma.S.L12 | 0.0616 | 0.563 | 0.109 | 0.913 | -1.042 | 1.165 |

| ma.S.L24 | -1.0491 | 0.479 | -2.189 | 0.029 | -1.989 | -0.110 |

| ma.S.L36 | -0.4966 | 0.261 | -1.902 | 0.057 | -1.008 | 0.015 |

| sigma2 | 40.7933 | 22.731 | 1.795 | 0.073 | -3.759 | 85.346 |

| Ljung-Box (L1) (Q): | 0.03 | Jarque-Bera (JB): | 0.87 |

|---|---|---|---|

| Prob(Q): | 0.87 | Prob(JB): | 0.65 |

| Heteroskedasticity (H): | 0.67 | Skew: | -0.19 |

| Prob(H) (two-sided): | 0.32 | Kurtosis: | 2.64 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

res = sarima.resid

fig,ax = plt.subplots(2,1,figsize=(15,8))

fig = sm.graphics.tsa.plot_acf(res, lags=50, ax=ax[0])

fig = sm.graphics.tsa.plot_pacf(res, lags=50, ax=ax[1])

plt.show()

from sklearn.metrics import mean_squared_error

pred = sarima.predict(tr_end,te_end)[1:]

print('ARIMA model MSE:{}'.format(mean_squared_error(test_data['passengers'],pred)))

ARIMA model MSE:837.0432041535151

pd.DataFrame({'test':test_data['passengers'],'pred':pred}).plot();plt.show()

출처1 -

댓글남기기